株式会社フリーウェイジャパンは2023年2月15日、「インボイス制度に関する調査」の結果を発表した。調査期間は2023年1月19日~25日で、中小企業および零細企業の課税事業者436名から回答を得た。調査から、インボイス制度への対応の進捗度や理解度、制度対応に際する課題などが明らかとなった。

8割以上が「適格請求書発行事業者」を申請済み・申請予定と回答

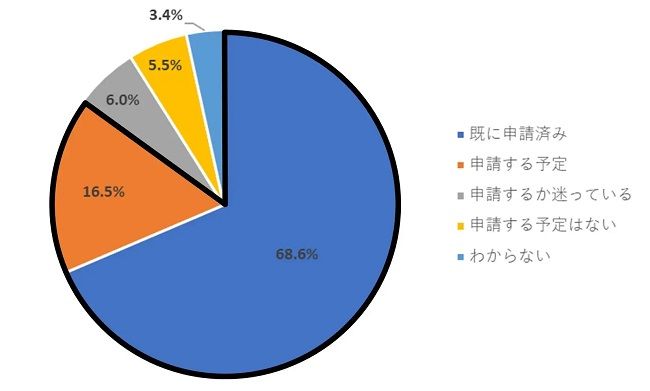

2023年10月1日より、消費税の仕入税額控除の方式として「インボイス制度」が開始される。インボイス(請求書)の発行には適格請求書発行事業者の申請が必要だが、課税事業者の申請状況はどうなのだろうか。フリーウェイジャパンはまず、「適格請求書発行事業者の申請状況」を尋ねた。すると、「既に申請済み」(68.6%)および「申請する予定」(16.5%)との回答は計85.1%となり、8割以上が申請済みまたは申請予定であることがわかった。

インボイス制度を「深く理解している」との事業者は1割未満にとどまる

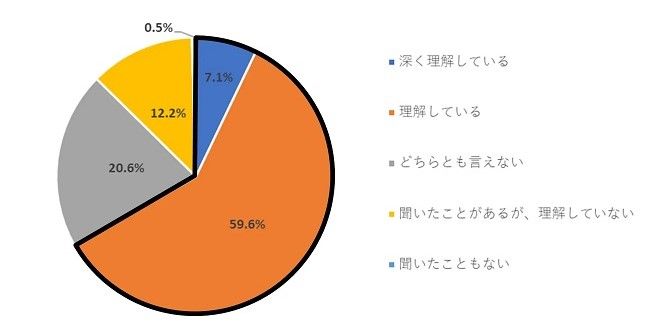

次に同社は、「インボイス制度の理解状況」を尋ねた。すると、「深く理解している」(7.1%)および「理解している」(59.6%)との回答は計66.7%だった。前設問と合わせて考えると、申請の対応は進んでいる一方で、理解度が伴っていない実態が明らかとなった。

申請理由は「取引先との契約継続のため」が最多。「消費税額の正確な把握」は1割未満に

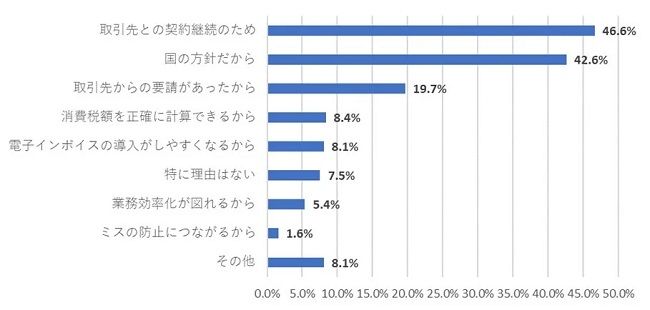

続いて同社が、「適格請求書発行事業者の申請理由」を尋ねると、「取引先との契約継続のため」が46.6%で最多だった。また、その他には「国の方針だから」(42.6%)、「取引先からの要請があったから」(19.7%)が上位にあがった。一方で、「消費税額を正確に計算できるから」との回答は全体の8.4%と、制度本来の目的である「正確な消費税額の把握」についての回答は1割を下回った。

インボイス制度への対応を「実施・準備中」の事業者は半数以下に

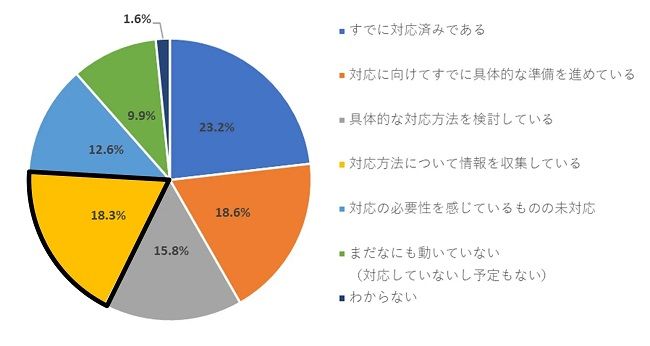

また同社が、「インボイス制度への対応状況」を尋ねたところ、「既に対応済みである」は23.2%、「対応に向けて既に具体的な準備を進めている」が18.6%で、何らかの対応を実施・準備中の事業者は41.8%と半数以下だった。一方で、「対応方法について情報を収集している」との回答は18.3%と、調査時点で約2割の課税事業者が情報収集の段階である実態が明らかとなった。

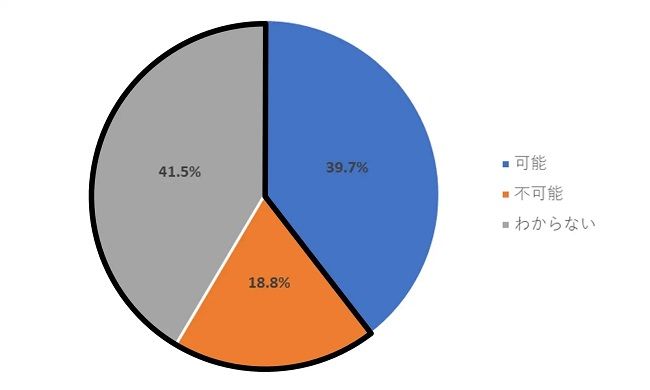

制度開始までに「請求書の電子化・保存方法の対応可能」とする事業者は4割未満に

さらに同社が、「10月の制度開始までの対応可否」について尋ねると、課税事業者の3割以上が未だに対策を行っていないと回答したという。この結果を受け同社が、「制度対応までに完全な請求書の電子化およびその保存方法の対応可否」についても尋ねたところ、「可能」と回答したのは39.7%と4割未満だった。一方で、「不可能」は18.8%、「わからない」は41.5%という結果だった。

インボイス制度対応への課題は「紙と電子の請求書の混在」が最多に

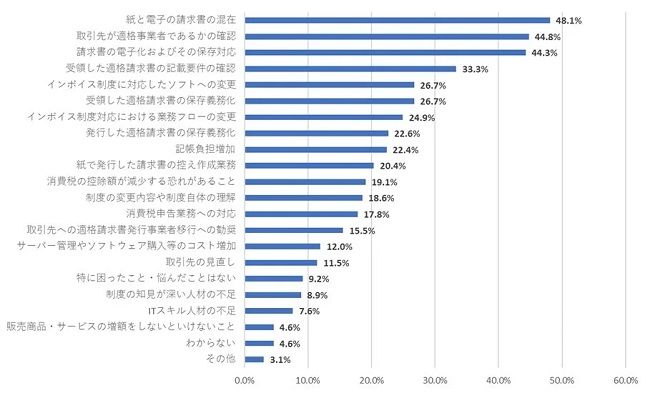

次に同社が、「適格請求書発行事業者の申請にあたっての課題」についても尋ねたところ、「経理業務の煩雑化」が約4割で最多だったという。他にも「消費税の控除額が減少する恐れがあること」や「取引先に申請が必要か確認する必要があること」などの回答が上位にあがったという。さらに、「インボイス制度の対応にあたっての課題や大変だと感じる点」について同社が尋ねると、「紙と電子の請求書の混在」(48.1%)が最多だった。以下、「取引先が適格事業者であるかの確認」(44.8%)、「請求書の電子化および保存対応」(44.3%)と続いた。

インボイス制度への対応に向け、適格請求書発行事業者申請に「対応済み」または「対応予定」の企業は8割以上であった。一方で、制度の理解度は申請割合に比べ低い傾向であり、理解が思うように進んでいない実態が明らかとなった。また制度対応に向けては、自社と取引先との間における電子化の進捗度合いに差があることや、電子化した請求書の保存方法などが課題となっているようだ。10月に迫る制度開始に向け、まずは制度の理解を深めて対応方法の検討を進めたい。