2022年10月から社会保険の加入要件が厳しくなった。そのため、これまでであれば社会保険加入の対象にならなかった多くの従業員が、新規に厚生年金などへの加入を求められている。ところで、企業が従業員を社会保険に加入させる行為には、どのような意義があるのだろうか。また、今回の制度改正に準じずに従業員を社会保険に加入させない場合、どのような問題が生じるのだろうか。今回はこれらの点を考察してみよう。

いよいよ始まった「社会保険の適用拡大」における4施策

2022年10月から、厚生年金などの加入者増加を目的に、さまざまな施策が講じられている。主な施策は次の4点である。1.短時間労働者の社会保険加入義務を、これまで適用外であった「従業員数100人超500人以下の企業」にまで拡大する。

2.1年以上の勤務見込みがない一定の短時間労働者にも、社会保険加入を義務付ける。

3.従業員数5人以上の士業の個人事務所を社会保険の対象とする。

4.2ヵ月以内の雇用契約で働く場合、契約更新の可能性があれば採用直後から社会保険への加入を義務付ける。

2.1年以上の勤務見込みがない一定の短時間労働者にも、社会保険加入を義務付ける。

3.従業員数5人以上の士業の個人事務所を社会保険の対象とする。

4.2ヵ月以内の雇用契約で働く場合、契約更新の可能性があれば採用直後から社会保険への加入を義務付ける。

上記の施策によって新たに厚生年金などに加入する従業員が発生した場合、企業側には“社会保険料支出”という経費負担が生じる。従業員の社会保険料の半分は、企業側に法律上の負担義務が課されているためである。

所得税・法人税などと異なり、社会保険料は企業業績の悪化に伴って納付額が減額になることはない。そのため、実は社会保険料負担が企業経営に与える影響は大きく、法改正時には非正規従業員を多く雇用する業界で数多くの反対意見が持ち上がった。現在でも、従業員の厚生年金などへの加入抑制のために、「加入要件から外れる勤務形態を従業員に推奨する」、「加入手続きを意図的に怠る」といった対策をとる企業も存在するようだ。

経営者が見落としがちな“社会保険加入の社会的意義”

では、冒頭で触れた「企業が従業員を厚生年金などに加入させる行為」には、どのような意義があるだろうか。もちろん、法令を遵守した経営活動を実践する意義はあるだろう。しかしながら、従業員を厚生年金などに加入させる意義はそれだけではない。「従業員の生涯収入に企業側が一定の責任を持ち、市民社会の長期的な健全化に寄与する」という、極めて大きな社会的意義が存在している。

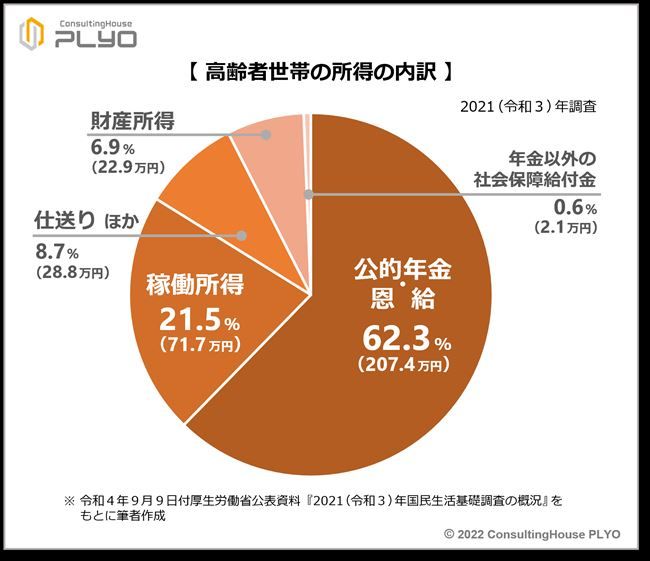

「従業員が厚生年金に加入する」ということは、「当該従業員の老後の年金収入が増加する」ことを意味する。厚生労働省が行った「2021(令和3)年国民生活基礎調査」によると、現在、高齢者世帯(「65歳以上の者のみの世帯」または「65歳以上と18歳未満の未婚者で構成する世帯」)における所得の62.3%は公的年金で賄われているため、適法な厚生年金加入による年金収入の増加は“従業員の老後経済の充実”を可能とする。

そして、地域社会の構成員である個々人の年金収入が増加すれば、地域経済の安定化・活性化に繋がる。そのため、厚生年金加入者の増加は、ひいては“市民社会の長期的な健全化”に寄与することになるのである。

従業員の将来の年金を減額させる“恣意的な加入抑制”

社会保険加入に「従業員の生涯収入に企業側が一定の責任を持ち、市民社会の長期的な健全化に寄与する」との社会的意義が存在するにもかかわらず、社会保険料支出を嫌う企業によって、従業員の加入が恣意的に抑制されることがあるようである。しかし厳しい言い方をすれば、このような行為は「企業が個人の年金を窃取する行為」に等しいともいえる。理由は2つある。1つ目の理由は、企業による恣意的な加入抑制は、従業員が将来受け取れる年金額の減額をもたらすためである。

従業員は厚生年金に加入して就労することで、将来的に「国民年金」と「厚生年金」の2つの制度から老後の年金を受け取ることが可能になる。これに対し、厚生年金に加入せずに就労した場合には、国民年金からしか年金を受け取れず、年金の受取額が少なくなる。つまり、厚生年金への加入を抑制された従業員は、適法に年金制度に加入した場合と比較して、大幅に減額された年金収入しか得られないのである。

“恣意的な加入抑制”は現在の年金受給者への支払い原資も棄損する

企業による恣意的な加入抑制が「個人の年金を窃取する行為」に等しいともいえる2つ目の理由は、現在の年金受給者への支払い原資を減少させるためである。現在、企業及び従業員が納めている厚生年金保険料は、現在の年金受給者への支払いに充当されている。厚生年金に加入する全国の企業及び従業員が、毎月定められた保険料を負担するからこそ、高齢者や障がい者、家族を失った人への安定的な年金支払いが実現できるのである。それにもかかわらず、企業側が従業員の厚生年金加入を恣意的に抑制し続ければ、日本年金機構は予定された保険料収入が得られず、現在の年金受給者への支払いに支障をきたしかねない。

従業員の将来の生活原資を棄損し、現在の年金受給者への支払い原資を犠牲にして自社の経営資源を充実させる。これが、従業員の厚生年金加入を恣意的に抑制する行為の実態である。

従業員の社会保険加入は、私たちが安心して暮らせる市民社会実現のために企業に課せられた、極めて重大な責務である。そのため、社会保険加入に対する経営判断は、経営者の資質を表す指標ともなり得る。経営状況によって事情はあるだろうが、「将来、従業員が年金で困ることのないよう、しっかりと社会保険に加入させたい」との考えを持てる企業経営者でありたいものである。